2022年1月施行に施行される改正電子帳簿保存法では、電子取引経由で受け取った国税関係書類の電子保存が義務化されるはずでしたが、企業側の準備期間が短く、経理部門の電子化の遅れなどもあり、2年の猶予期間が設けられることになりました。ですが、延期になったからといって安心できません。今すぐにでも電子保存によるペーパーレス化を実現しなければ、テレワークをはじめとした新しい働き方の推進はおろか、2023年10月に強制適用となるインボイス制度への対応が一向に進まないのです。そこで今回はこの2年の猶予をチャンスと捉え、会計・経理業務の電子化を着実に進めていくためには何が必要かを考えていきます。

猶予期間が設けられた理由–なぜ多くの企業が悲鳴をあげているのか?

1998年7月に施行された電子帳簿保存法(以下、電帳法)は、国税関連の帳簿書類に関する電子データ保存について定めた法律です。その後、数回の改正を経て、2022年1月に改正電帳法が新たに施行されます。

この法律には、電子取引(ECサイト・メール)経由で受け取った国税関係書類(領収書、請求書など)は、紙に印刷して保存することが認められなくなり、電子データで保存することとなっていました。この点について、国税庁は公式サイトのQ&Aのなかで、「災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます」と回答していました。

この回答はさまざまな憶測を呼び、2022年度の税制改正大綱では、メールなどの電子取引によって受け取った領収書、請求書などのデジタルデータの電子保存義務化が、2023年12月31日まで2年間猶予されることとなったのです。また、電子保存に対する準備期間が短く、企業側の対応が間に合わないことも猶予の理由になっているそうです。

ただし、単純に2年間の猶予期間が設けられたからといって手放しでは安心できません。というのも、電子保存に対応できない企業は、以下の2つの条件を満たさなければ猶予が認められないのです。

① 納税地の所轄税務署長が、保存要件に従って電磁的記録を保存できなかったことについて「やむを得ない事情」があると認めている

② 税務署職員に電磁的記録の出力書面を求められた際に、電磁的記録を印刷し、提示・提出できる、もしくは応じられる状態になっている

また、猶予を受けたとしても、経理部門にはさらなる対応が待っています。それは2023年10月適用のインボイス制度です。この制度に対応するためには、さまざまなシステムを改修する必要が出てくるため、改正電帳法とインボイス制度の対応を両立するのは現実的に厳しいと言えるでしょう。

電子帳簿保存法における保存区分とは?

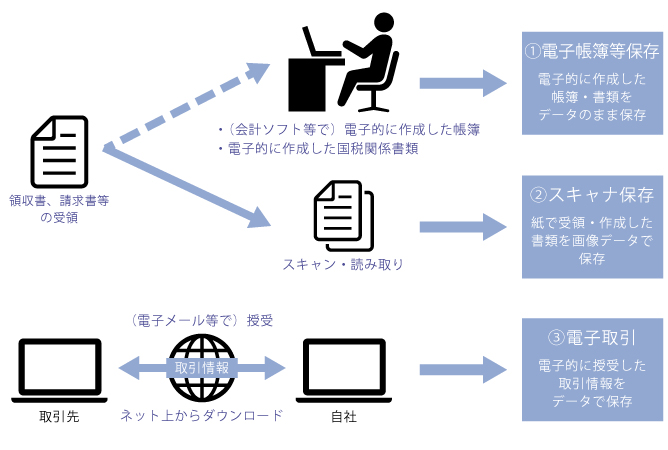

ここで電帳法における保存方法について整理しておくと、「会計ソフトなどで作成した電子帳簿などを保存するもの」と「紙で受領した書類をスキャナで読み取り保存する方法」があり、それに加えて「電子的に受領した取引に関する書類の保存」の3つがあります。

2022年1月の改正電帳法では、電子帳簿やスキャナ経由の保存がしやすいようにさまざまな要件が取り払われていますが、この2つができていないからといって「青色申告の承認の取消対象となる」わけではありません。今回の改正では、電子的に受領した書類について、紙に印刷して保管するのではなく、「そのまま電子データとして保管し申告に活用してください」といった意味になります。

もちろん、すでに紙書類のスキャナ保存ができていれば、取引先からメールや

EDI、ダウンロードサイトなどを経由して受領した電子データも、スキャニングしたデータと一緒に保存するほうが便利です。

参照:国税庁「電子帳簿保存法が改正されました」を基に作成

体制面の改善を含めたシステム導入が必要

2年の猶予を認めざるを得なくなった背景には、多くの企業でまだまだ紙中心の経理・会計業務が根強く残っていることも挙げられます。なかには電子データで受領した領収書、請求書、契約書、納品書といった国税関係書類をわざわざ紙に印刷してからワークフローで処理している企業もあります。これでは、紙と電子の両方を使って業務を行わなければならないため、とても非効率であり、整理しやすく検索性も高いといった電子データのメリットを生かしきれません。

こうした非効率な業務を改善するには、紙書類のスキャナ保存だけでなく、帳簿やその他の国税関連の書類を含めすべてを電子的に保存できる体制にすることが重要です。また、システム導入の初期段階からできる限り手作業のプロセスを排除したいところです。

これを実現するためには、SaaSなどのテクノロジーを活用し、帳簿類だけでなく、社員の経費精算なども含めて自動的に数字を読み取り、経理のシステムに入力できるようなプロセスを構築すべきです。同時に、承認プロセスの電子化も目指すといいでしょう。このようにして紙書類のやり取りを極力減らすことで、スキャニングする量も減っていき、経理部門の負担も軽減されます。

社外とのやり取りを電子化するうえでの注意点

電子化を加速させるうえでは、社外とのやり取りで用いられる書類も電子化する必要があります。これまでは、ビジネスパートナーに電子化ソリューションを利用してもらうには、相手先に何らかのコストを負担させて電子化対応をしてもらう必要があったため、電子化のハードルが高かったと言えます。

しかし、コロナ禍を受け電子化ソリューションを利用することに対して、それほど抵抗感はなくなり、積極的に企業同士が解決先を模索するという動きも出てきました。

そんななか、相手先にコスト的な負担をさせることなく、送付する書類の真実性を担保し、タイムスタンプなども同時に付与して、後から書類の流れを追ったり、証跡を把握できるサービスが登場するようになりました。コロナ禍でこれらのソリューションの導入が進みましたが、契約書などの重要書類については、証跡等の問題から電子化できないケースも出ています。

重要書類をPDFなどの形式で社外に送付することができても、その書類が本物であることを証明できなければ、法的根拠は生まれません。複数人の署名が求められる契約書では特に重要になります。改正電帳法でも、電子化された書類の作成方法については要件緩和をしていますが、一方で書類の改ざんなどに対しては、従来よりも厳しいものになっています。当然こうしたことを疑われないためにも、電子化された書類の真実性、証跡を付与しなくてはなりません。

まとめ

現在では、契約書をはじめとした重要書類についても、オンラインですべて作成でき、書類の真実性を担保し、証跡も確認できるソリューションも登場しています。そのひとつが、Dropboxが提供するクラウド電子署名ソリューション

「HelloSign」です。

HelloSignは、月ごとの署名依頼数が無制限に利用できるため、社内外で電子的な証跡として使える署名を多くの人が利用できます。シンプルでわかりやすいダッシュボード機能で署名ステータスをほぼリアルタイムで確認できるので、大きな導入効果が期待できます。

また、Dropboxと連携することで、例えば契約書の完成後、直接クラウドストレージに保存されるため、書類ごとに保存作業を行うことなく、的確に管理可能です。署名依頼を社外のパートナーへ出すときも、Dropboxから直接送れるので、迅速かつ正確に作業を進めることができます。

それぞれの署名データ、そして書類そのものは暗号化され、高いレベルのセキュリティが維持されたクラウドストレージ内に保管されます。書類を送った相手が書類を閲覧したタイミング、署名をしたタイミングでステータスを確認することができるので、作業の進捗管理もスムーズに行えるようになるでしょう。

このように、社内外の関係者が多数かかわる重要書類のやり取りを効率化するサービスを利用することで、業務に関連する書類の電子化問題を解決していくことができます。

またDropboxをはじめ、低コストで豊富な機能を提供するクラウドストレージサービスを同時に利用することで、大きな設備投資をすることなく、電帳法対応の準備を進めていけるようになるでしょう。